【環球網財經報道 記者譚雅文】“爲了適應最新發布的黃金稅收政策和市場變化,更好地保障消費者利益,我行需要對金條相關係統進行升級。”11月5日,記者從招商銀行方面瞭解到,自11月3日9:30起,該行部分實物貴金屬自有品牌金產品將轉爲代購模式銷售,包括經典款招行金投資金條、招行金瓜子、招行金攢金豆等8款產品。

此次銀行調整的直接背景,是財政部與國家稅務總局聯合發佈的《關於黃金有關稅收政策的公告》。該政策自2025年11月1日起實施,執行至2027年12月31日。業內普遍認爲,黃金稅收新政策總體上明確了黃金原料的用途,並對此實施差異化的稅收管理,引導市場參與者減少對黃金的投機行爲,同時規範市場經營,促進行業健康競爭。

新政明確區分兩種用途

在市場看來,黃金稅收新政首次明確將黃金交易區分爲兩種用途。中信建投宏觀團隊分析稱,此次黃金新政的核心,落在了黃金實物交割環節的細化管理,首次明確區分“投資性用途”和“非投資性用途”,並調節了增值稅相關細則,總體更鼓勵場內黃金交易。

對於投資性用途,交易所實行增值稅即徵即退,並向買方會員單位開具增值稅專用發票。而買方會員單位將標準黃金直接銷售或加工成投資性產品並銷售時,須按規定繳納增值稅,且向購買方開具普通發票,不得開具增值稅專用發票。

萬聯證券分析師李瀅認爲,此舉目的在於明確投資性黃金的屬性,規範化生產鏈條,避免投資性黃金被作爲生產首飾等的原料進入生產流通環節抵扣稅款。

對於用於非投資性用途的標準黃金,交易所免徵增值稅,並向買方會員單位開具普通發票。買方若爲增值稅一般納稅人,可按普通發票金額的6%扣除率計算進項稅額。

湘財證券分析師何超認爲,對於產業鏈企業,非投資性黃金企業(如珠寶加工商)進項稅抵扣從13%降至6%,實際稅負上升約7個百分點,但政策明確抵扣規則後,合規企業稅務處理更清晰,中小不合規企業或因成本壓力退出市場。

銀行同步調整,部分產品庫存緊張

新政發佈後,多家銀行迅速進行調整。11月3日,工商銀行、建設銀行、農業銀行、興業銀行等暫停部分業務。興業銀行方面表示,根據2025年11月1日《財政部、國家稅務總局發佈關於黃金有關稅收政策的公告》,爲有效保障投資者權益,優化實物金供應與配送,現需對實物貴金屬相關服務進行改造,暫緩部分實物貴金屬銷售,暫緩受理積存金兌換(提取)實物金、添利金條產品購買及兌換(提取)實物金申請,相關服務待調整完成後恢復,具體時間另行通知。

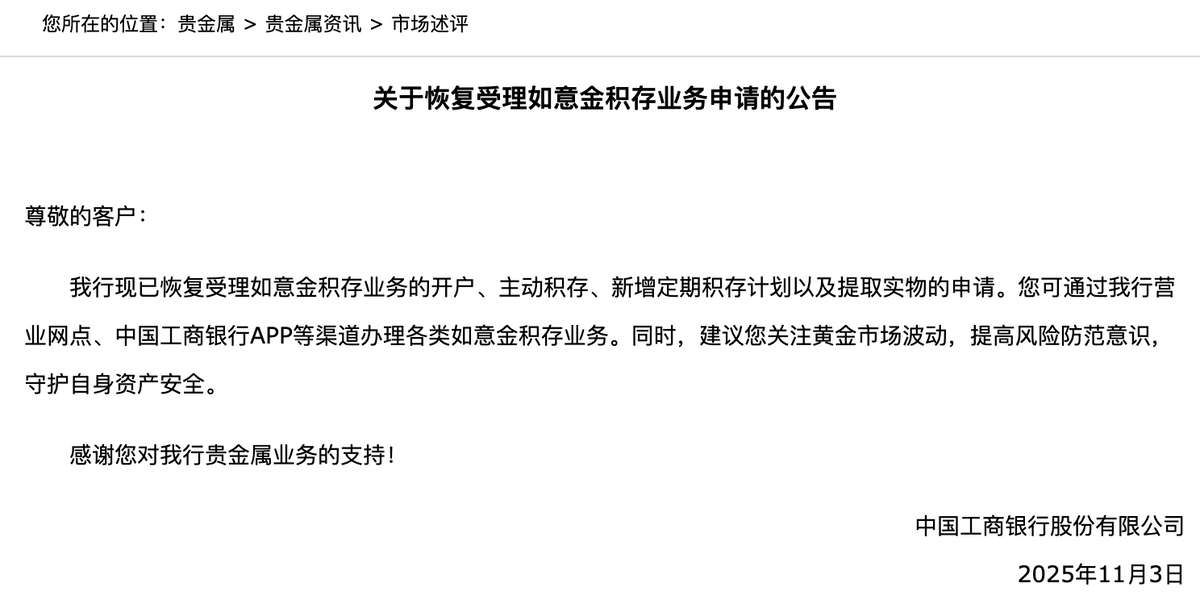

工商銀行也於11月3日發佈公告,暫停受理如意金積存業務的開戶、主動積存、新增定期積存計劃以及提取實物的申請。不過,該行已於當日晚恢復受理如意金積存業務申請。

值得注意的是,在恢復實物黃金兌換及購買業務後,工商銀行相關產品庫存迅速售罄。11月5日上午10點,其手機銀行APP內如意金條僅顯示10g規格有貨;而到了10點30分之後,所有規格均顯示無貨。

“理論上,從銀行購金不受新政影響。因爲銀行先前並不享受增值稅優惠政策,不論銀行的客戶是購買標準金還是非標準金、是否提取實物金,銀行都要繳納增值稅,且已經轉嫁給個人投資者,這次政策理論上不影響個人消費者通過銀行渠道購實物金。”興業證券研究指出,實際上,考慮到實物黃金部分流通環節有提價訴求,且當前黃金需求較爲旺盛,如果屆時個別渠道面向終端消費者漲價,則其他渠道可能會有提價動力,即使成本沒有上升,可能尋求更厚的利潤。

在實物金銷售模式方面,招商銀行已將自有黃金轉爲代購模式,發票由供貨商開具。在回購政策上,該行目前僅提供“不離櫃”回購服務,如之前買了“招行金”自有品牌、選擇網點自提,且目前已入庫未提取的情況下,可到指定網點辦理不離櫃回購;而代購模式黃金不支持回收。

業內:對金價影響不大

除銀行外,黃金稅收新政對黃金銷售企業帶來結構性影響。據國信證券分析,對投資金銷售企業而言,以會員身份向上海黃金交易所採購環節的稅收優惠政策不變,但後續銷售環節只能向購買者開具普通發票,無法抵扣進項稅,可能影響企業客戶(經銷商、用金企業等)的採購及實物金流通性。但同時利好消費者的投資金需求流向具有上海黃金交易所會員資格的頭部企業。

對於非投資金的飾品銷售企業而言,總體上相較於此前的稅收規定進一步明確了非投資金的使用目的。對於會員單位的核心稅務變化在於從“增值稅即徵即退+開設增值稅專票”到“增值稅免稅+開設普票+6%計算抵扣”。一方面可能減少了進項稅抵扣,使得稅務成本有所增加;但同時減少了資金佔用壓力,企業無需先納稅再退稅,後續產業鏈的抵扣鏈條完整,也有助於部分企業需求迴歸金飾品。

市場普遍關心的“稅收政策調整是否會擾動黃金價格”這一問題,機構普遍認爲影響有限。中信期貨指出,針對未發生實物交割出庫的場景,交易所免徵增值稅,新稅率對盤面交易不構成直接衝擊。此外,黃金爲全球定價商品,區域市場內稅負變動,或由於稅負變動帶來的短期供需變化,對價格難以產生趨勢性衝擊。