孕檢低風險卻生下唐氏兒

保險公司卻以

唐氏綜合徵類型不同

拒絕賠付

寶媽的權益該如何保障?

杜先生告訴記者,他的妻子2024年12月爲了檢測胎兒是否存在唐氏綜合徵風險,在山西孝義市兒童醫院花費了1200元,對胎兒進行無創產前基因檢測,並簽訂了一份泰康在線的醫療保險。

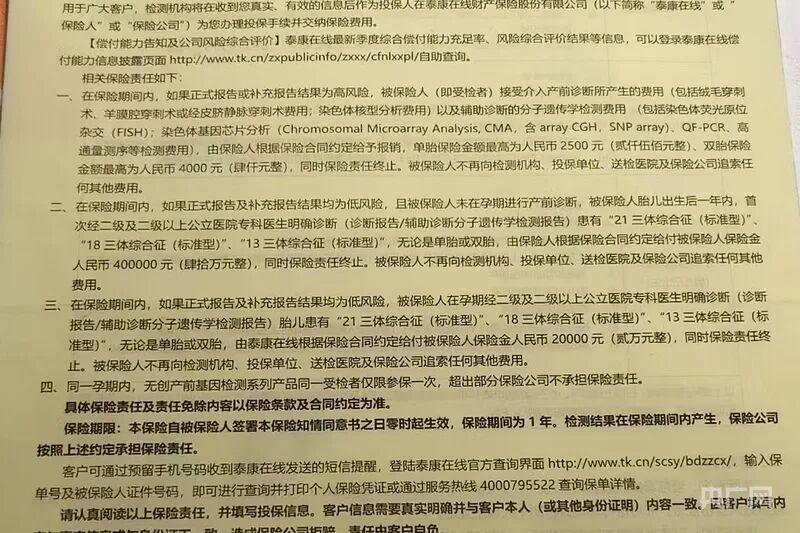

相關工作人員向杜先生夫婦介紹,投保後,如果孕檢檢測結果顯示胎兒有唐氏低風險,而孩子出生後患有唐氏綜合徵,泰康在線將支付誤判補償保險金40萬元。杜先生的妻子考慮到檢測盒投保是捆綁的,所以在《保險知情同意書》上籤了字。

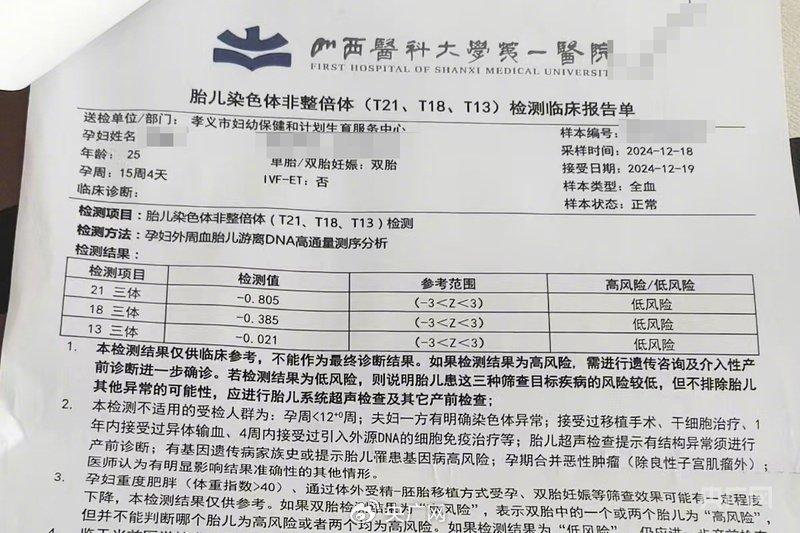

檢測後,臨牀報告單顯示,胎兒檢測結果爲低風險。

胎兒檢測結果爲低風險(央廣網發 受訪者供圖)

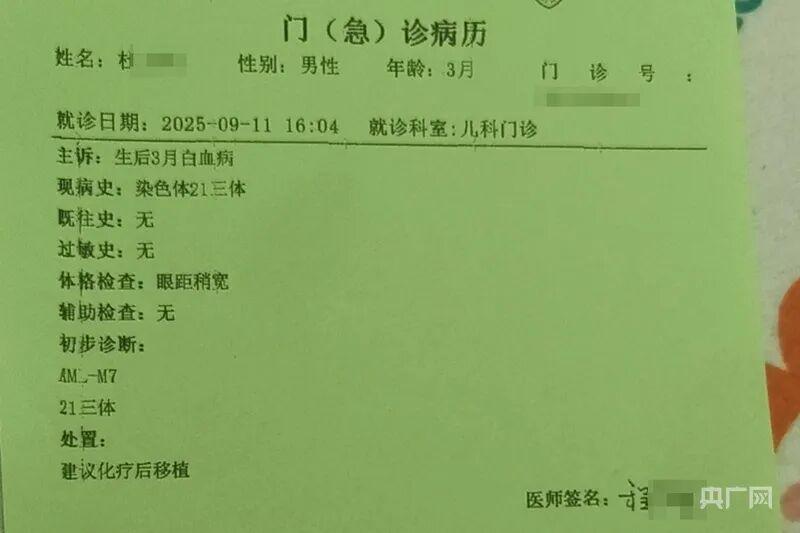

然而,今年5月,杜先生的妻子分娩後,孩子卻出現了白細胞異常。經檢查,孩子是唐氏綜合徵標準型,同時引發了白血病。病情稍穩後,杜先生再帶孩子去山西省兒童醫院複查,又被醫生告知孩子是唐氏綜合徵嵌合型。 兩次檢測,均有檢驗報告單。

新生兒兩次檢測結果並不一致(央廣網發 受訪者供圖)

據悉,唐氏綜合徵分爲標準型、易位型和嵌合型三類。通常情況下,唐氏綜合徵嵌合型的症狀,要弱於唐氏綜合徵標準型。但無論哪種類型,其染色體異常是永久性的,目前尚無治癒方法。

隨後,夫妻倆向泰康在線申請理賠,並提供了兩次檢測報告。令夫妻倆沒想到的是,泰康在線以杜先生的孩子第二次檢測結果是唐氏綜合徵嵌合型,保險公司只賠付唐氏綜合徵標準型的情況爲理由,拒絕向夫妻倆賠付。

對此,杜先生表示,在《保險知情同意書》簽字時,沒有人和他們講解“標準型”和“嵌合型”的區別。另外,杜先生也坦言,當時確實沒有認真看《保險知情同意書》。

《知情同意書》部分內容截圖(央廣網發 受訪者供圖)

10月22日,杜先生再次聯繫泰康在線,詢問在簽署《保險知情同意書》前,爲何沒有工作人員告知妻子唐氏綜合徵還有多種分型以及哪種情況不能理賠。

對此,泰康在線工作人員解釋稱公司是“互聯網公司”,沒有“業務員”。關於條款內容的提示問題,需要自行閱讀。

關於拒賠的理由,泰康在線工作人員還指出,杜先生提交的材料中,缺少醫院方面給出的明確結論,所以無法認定新生兒是唐氏綜合徵標準型。

然而,當杜先生聯繫主治醫生,詢問第一次檢測報告能否證明孩子爲唐氏綜合徵標準型時,對方並未給出明確答案,“報告就是證明吧”。

杜先生稱,孩子因唐氏綜合徵引發白血病(央廣網發 受訪者供圖)

除此之外,更讓杜先生夫婦困惑的是,爲什麼兩次檢測出現兩種結果,記者多次聯繫山西省兒童醫院,詢問此事,截至發稿時,山西省兒童醫院未作有效回覆。

10月24日,記者致電泰康在線,工作人員表示,後續會有專人給予答覆。但截至發稿時,記者未獲答覆。

當天稍晚時,杜先生告訴記者,就在記者向泰康在線提出採訪要求後不久,泰康在線方面聯繫他,表示將會在近日通過線下見面覈實資料,啓動審覈流程。

律師:初步判斷

泰康在線應當予以賠付

吉林吉天行律師事務所吳越律師指出,該起事件的爭議焦點在於保險條款將唐氏綜合徵的理賠範圍限定爲“標準型”,而排除了“嵌合型”。這種限定實質上縮小了公衆普遍認知的唐氏綜合徵範圍,屬於免除保險人責任的條款。 結合杜先生夫婦所述,初步判斷泰康在線應當予以賠付。

基於最大誠信原則,泰康在線應該在杜先生一方簽字前,做到如實說明。而且,這種說明不能流於形式,需要達到讓投保人真正理解條款含義的程度。另外,泰康在線以“投保人是檢測機構”,無需提示杜先生夫婦閱讀保險條款的說法也站不住腳。

吳越認爲,杜先生夫婦可以依據首次檢測結果主張權利。另外,可以質疑條款本身的合理性和公平性。

綜合|央廣網 上海新聞廣播