曾幾何時,許多海外美妝品牌在我國市場可以說是風靡一時。但是現在,不少海外美妝品牌最終沒有逃過行業的大浪淘沙,或是在華銷售額暴跌,亦或是選擇退出中國市場,逐漸淡出消費者視野。

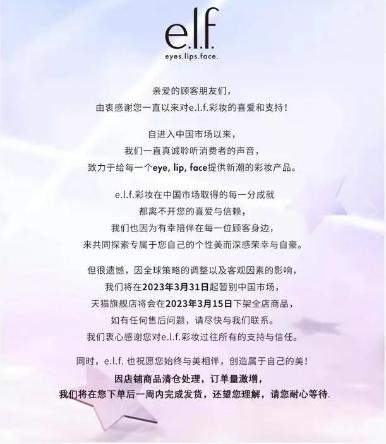

今年2月20日,美國最具代表性的開架彩妝品牌之一e.l.f.在多個平臺發佈公告稱,3月31日起暫別中國市場。而美國知名彩妝品牌Revlon露華濃也曾發佈公告稱,於2023年3月15日自主終止經營。今年1月,Instagram美妝博主Huda Kattan創立的Huda Beauty宣佈退出中國市場,其天貓海外旗艦店目前也已關閉……

除此之外,韓國美妝品牌也在經歷“大洗牌”。據韓聯社報道,韓國化妝品廠商在中國市場的業績不盡如人意。LG生活健康今年第一季度在中國(1931億韓元)和日本(899億韓元)的銷售額同比分別下

降14.1%和12.8%。受其影響,該公司一季度營業利潤同比下降16.9%。而愛茉莉太平洋的情況也相差無幾。亞洲市場銷售額同比減少27%,其中在華銷售額大減40%以上。

近年來,韓國護膚品在中國所佔市場份額並不大,歐美護膚品佔據了中國護膚品行業的主要市場。繼悅詩風吟、伊蒂之屋、HERA(赫妍)、IOPE(艾諾碧)等韓妝品牌大幅關閉線下門店甚至退出中國市場。

一衆海外美妝品牌撤退的背後,是中國消費者的消費意識的巨大改變,是我國國貨品牌的崛起,也是國內營銷平臺的創新與轉變。

多種因素疊加,導致消費者對部分海外彩妝品牌的忠誠度不高。人們會因爲流行趨勢的變化而產生不同的需求。這意味着,彩妝品牌需要快速地更新迭代,跟上市場需求和審美趨勢的變化才能不被消費者遺忘。

在產品品類和上新速度方面,國內彩妝品牌的供應鏈快反能力強,研發週期短,推新速度快,並伴有中國傳統文化的“加持”,更加懂得如何抓住國內年輕消費者的心理,因此,部分海外彩妝品牌進入中國市場後的競爭力不如本土品牌高。

對此,國貨彩妝品牌花西子傳播負責人林增勝在接受記者採訪時表示:“我們認爲,產品的迭代速度並不是部分品牌被淘汰的最根本原因。迭代只是過程。本質還是產品的品質與其他用戶關注的維度不能滿足用戶的需求、不能解決用戶新的問題。”

除此之外,在營銷端口,中國市場有其獨一無二的特性。伴隨着新興電商平臺的快速崛起,企業加快數字化轉型對於搶佔中國市場份額來說十分重要。快速搶佔各大搜索平臺的流量,成爲了各大美妝品牌營銷的重點。但對於一部分海外美妝品牌來說掌握“遊戲規則”並不是一件易事。“中國擁有較成熟的電商和新媒體生態,這給美妝品牌的孵化和發展創造了巨大的機遇。當然,也讓品牌競爭更爲激烈,品牌則更需要以用戶爲中心,踏踏實實地提升品質。”林增勝說道。

加之近年來,國家對化妝品市場的監管不斷加強,化妝品行業相關條例、規範、辦法等陸續出臺,這也意味着海外化妝品在中國市場發展的門檻和需要花費的成本越來越高。因此,國內彩妝市場的競爭也愈發激烈,呈現出白熱化趨勢。

據中研網分析,目前我國彩妝市場主要份額雖仍被以歐萊雅爲代表的外資品牌所佔據,但國內本土彩妝品牌已經組成了彩妝第二梯隊,佔據約20%的市場份額,並且利用渠道優勢在三四線市場及化妝品專營店打下了良好基礎。雖然國貨彩妝熱度居高不下,但我們也可以看到,其產品同質化較爲嚴重且中高端領域仍相對空白。因此,如何尋求產品差異化,加強產品創新研發這一點就變得至關重要。

隨着消費者們對產品質量和創新等方面有了更高訴求,這對於各大美妝品牌來說既是機遇也是挑戰。